TOP 5 noticias de transporte marítimo de 2016

Recapitulando 2016

Parece que 2016 llegó hace nada, pero ya está a punto de terminar.Para la industria del transporte marítimo, ha sido un año sin precedentes en términos de “movimientos”. Este año podría ser fácilmente recordado como uno de los más turbulentos en el mundo del transporte marítimo. Acompañando al desarrollo de la economía mundial, la industria ha enfrentado numerosos cambios este año y mientras algunos aspectos se expandieron, otros se han contraído.

En este último post de 2016, haremos un pequeño viaje al mundo de los recuerdos y echaremos un vistazo a las 5 principales sacudidas vividas por el transporte marítimo en los últimos 12 meses.

TOP 5 - Historias del transporte marítimo en 2016

5. Expansión del canal de Panamá

El 26 de junio de 2016, el Canal de Panamá inauguró sus recientemente ampliadas esclusas. El proyecto de expansión de $5.400 millones permitió triplicar el tamaño de los buques que cruzan el canal. Numerosas navieras reorganizaron sus rutas a través de Panamá para aprovechar las ventajas como los tiempos de tránsito más cortos ofrecidos por el canal. En menos de medio año, el canal ha recibido ya 610 buques portacontenedores de distintos tamaños.

“Somos muy optimistas con lo que hemos visto a partir de estos patrones de tráfico recibidos, porque nos muestran que nuestros clientes encuentran valor real en la ruta no sólo por el ahorro de tiempo que ofrece; también por el servicio eficiente, confiable y seguro que ofrecemos; y por el puerto en expansión y opciones de transbordo que estamos poniendo a su disposición.”

-Jorge L. Quijano, administrador del Canal de Panamá.

Estos datos de tráfico señalan un gran voto de confianza al Canal, que al poco de su inauguración tuvo que enfrentar críticas a su seguridad y viabilidad tras varios choques de buques contra sus nuevos muros. A principios de este mes, el Canal de Panamá recibía a su visitante neo-Panamax número 500, el buque Yang Ming con una capacidad de 8.200 TEUs.

4. IMO establece un límite del 5% para las emisiones de azufre

Un pequeño paso para las navieras, un gran paso para la industria. A finales de octubre, para el gozo de ecologistas de todo el mundo, la Organización Internacional Marítima anunció una reducción de las emisiones de azufre del transporte marítimo, estableciendo un límite del 0,5%. Eso supone una marcada reducción desde el 3,5% actual, dejando a las navieras un periodo de tan sólo 3 años para ajustar las emisiones de azufre de su flota.

“Las reducciones esperadas de emisiones de azufre resultantes del límite de azufre global más bajo tendrán un impacto beneficioso significativo en el medio ambiente y la salud humana, particularmente para los habitantes de ciudades portuarias y comunidades costeras.”

-Kitack Lim, Secretario General de la Organización Internacional Marítima.

En 2008, la IMO ya había adoptado la medida del límite del 0.5% , debiéndose hacer esta efectiva en 2020. Entonces surgió la idea de posponerlo hasta 2025 debido a una posible falta de combustible bajo en azufre. Tan sólo después de un estudio que confirmaba la disponibilidad en 2020 de la suficiente cantidad de combustible bajo en azufre, la IMO confirmó su implementación en esta fecha.

Mientras que este límite en las emisiones parece ser una gran noticia, un reciente estudio alertaba de que podría resultar en realidad en un aumento de las emisiones de CO2.

3. Las alianzas se afianzan en el transporte marítimo

Ocean Alliance, THE Alliance y 2 M. Estas son las tres mayores alianzas entre navieras que fueron anunciadas y confirmadas a principios de este año. En abril de 2017, estas alianzas intentarán competir entre ellas en medio de una nueva batalla de precios. Las agrupaciones son como sigue:

Alianza 2M: Maersk y MSC (con un acuerdo de cooperación estratégica con HMM).

Ocean Alliance:CMA CGM (con APL), China Shipping, OOCL, Evergreen.

THE Alliance: K Line, Yang Ming, MOL, Hapag-Lloyd and UASC, NYK Line (este grupo incluía Hanjin Shipping antes de su caída en bancarrota).

Estas alianzas han adquirido una importancia creciente en la industria del transporte marítimo, dado que las navieras buscan reducir costes operacionales asociándose. Los miembros se benefician de los recursos de los otros y comparten buques, redes de trabajo y puertos de escala. En la práctica, compartir buques permite a las navieras operar sin tener que incrementar el tamaño de su flota.

La ventaja es que las navieras asociadas pueden ofrecer un nivel de servicio que no podrían alcanzar sólo con sus propios barcos dado que un único tránsito puede mantener un buque ocupado durante semanas.

2. Fusiones y adquisiciones

Este año hemos asistido a un número de fusiones y adquisiciones sin precedentes en la industria del transporte marítimo. Desde la fusión de Hapag-Lloyd con UASC a la adquisición de Hamburg Süd por parte de Maersk, pasando por la consolidación de las tres principales navieras japonesas, las navieras están luchando por mantenerse a flote.

En medio de una prolongada crisis económica y la persistente sobrecapacidad, todavía pasará un tiempo hasta que el temporal deje de soplar. Para sobrevivir a este gris periodo, las navieras se vuelven unas hacia las otras en busca de ayuda.

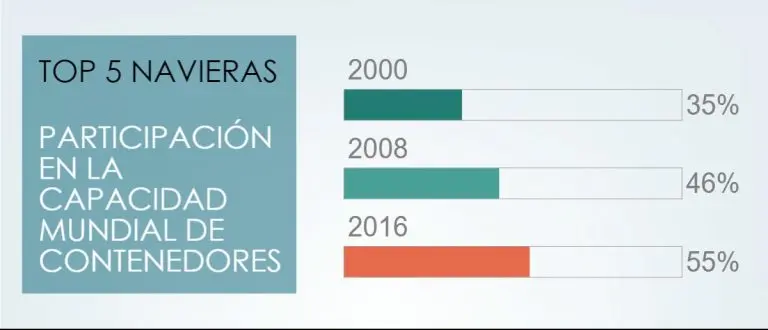

La consultora de transporte marítimo Drewry ha alertado de que si esta tendencia de fusiones continua podría terminar resultando en una disminución de las posibilidades para los shippers y una subida de las tarifas a largo plazo. La industria del transporte marítimo está cada vez más concentrada con todas estas adquisiciones y desapariciones de navieras. Al final del siglo XX, las principales 5 navieras controlaban el 35% de la flota total mundial. Hoy, ese número ha subido hasta el 55%.

“Esta tendencia continuará dado que las principales cinco navieras tienen la mayor cantidad de reservas y, tal y como la historia ha mostrado, el mayor apetito para adquirir otras navieras.” - Drewry

El mejor resumen del estado económico actual de las adquisiciones y fusiones de la industria podría ser la siguiente declaración del presidente de NYK:

“El propósito de convertirnos en una en estos momentos es que ninguna de nosotras se convierta en cero”

-Tadaaki Naito, presidente de NYK

1. La caída de Hanjin Shipping

El colapso de Hanjin Shipping es sin duda alguna la noticia del año. La histórica caída ha sido descrita como la mayor bancarrota de la industria del transporte marítimo. Cuando sucedió el colapso, Hanjin tenía una cuota de mercado del 2,9% y representaba el 8% del volumen transpacífico de los envíos del mercado norteamericano. Era la séptima mayor naviera en términos de capacidad en TEUs de su flota. Hoy, menos de cuatro meses después, ha caído hasta el puesto número 27, con 0,3% de cuota de mercado.

La caída de un jugador de semejante importancia en el mercado alcanza a toda la industria, tanto a corto como largo plazo. Un día después de que se declarase en bancarrota ante la administración judicial, las tarifas de transporte marítimo en ciertas rutas principales desde Asia aumentaban un escandaloso 42%. Ahora en diciembre continuamos sintiendo los efectos. Los contenedores vacíos continúan amontonándose en los puertos de la Costa Oeste de Estados Unidos, especialmente en el puerto de Long Beach.

Mientras el gobierno de Corea del Sur desmantela Hanjin pieza por pieza, la industria se ha movido para hacer frente.Con el colapso de Hanjin, THE alliance perdió un miembro. El grupo ya ha ideado un plan de contingencia, al que ellos llaman “catastrophic instrument” para ayudar a otros miembros en el caso de que fuera necesario. Bajo este plan, los miembros de la alianza podrían “facilitar el movimiento de la carga del miembro afectado”.

La industria encara un 2017 volátil y nublado. ¿Traerá el próximo año más sorpresas? No podemos saberlo con seguridad. Pero desde aquí esperamos que las nubes se aparten pronto.

De parte de todo el equipo que forma iContainers:

¡Feliz Año Nuevo y que el 2017 venga cargado de éxito y alegría!

- 1. Recapitulando 2016

- 2. TOP 5 - Historias del transporte marítimo en 20165. Expansión del canal de Panamá4. IMO establece un límite del 5% para las emisiones de azufre3. Las alianzas se afianzan en el transporte marítimo2. Fusiones y adquisiciones1. La caída de Hanjin Shipping¡Feliz Año Nuevo y que el 2017 venga cargado de éxito y alegría!

Artículos Relacionados

3 factores a considerar durante esta temporada alta de transporte marítimo

THE Alliance: las cifras y datos de "La Alianza" de transporte marítimo