Las nuevas alianzas entre navieras: lo que necesitas saber

La próxima semana, la industria del transporte marítimo experimentará una transformación en forma de alianzas marítimas. A partir del 1 de abril, la música del juego de sillas con la que han estado bailando las navieras se detendrá. Y entonces cada una definará su posición definitiva.

THE Alliance, Ocean Alliance, y 2M se pondrán en marcha con nuevos miembros. Las nuevas formaciones serán claramente distintas de las anteriores agrupaciones de alianzas. Eso es gracias a un número sin precedentes de fusiones y adquisiciones en 2016.

En este post, veremos cómo las mayores compañías navieras del mundo se reorganizaran de las actuales cuatro alianzas a tres.

Nuevas alianzas entre navieras: ¿Qué podemos esperar?

Anteriores alianzas de navieras:

- 2M Alliance: Maersk y MSC

- Ocean Three Alliance: CMA CGM, UASC, China Shipping

- G6 Alliance: NYK Line, OOCL, APL, MOL, Hapag-Lloyd, HMM

- CKYHE Alliance: K Line, COSCO, Hanjin Shipping, Evergreen, Yang Ming

Nuevas alianzas del transporte marítimo (recomendamos leer los posts dedicados a cada grupo para comprender mejor los miembros y la oferta de cada una):

- 2M Alliance: Maersk, MSC

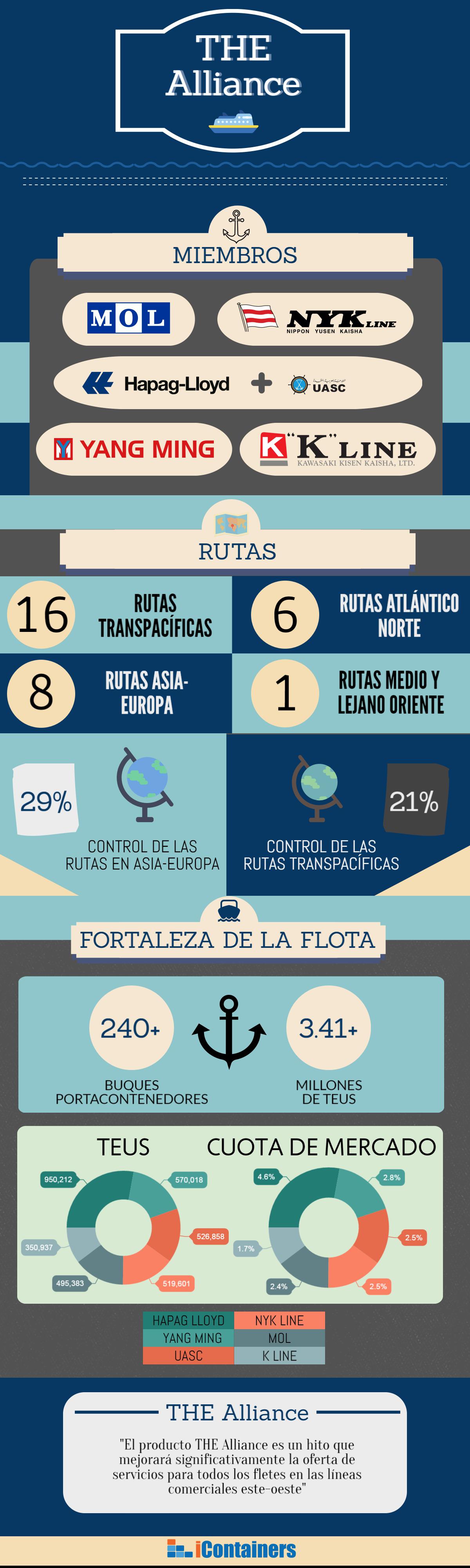

- THE Alliance: NYK, MOL, K Line, Yang Ming, Hapag-Lloyd (con UASC)

- Ocean Alliance: CMA CGM, Evergreen, OOCL, COSCO Shipping

Análisis de THE Alliance:

Análisis de Ocean Alliance:

Estas tres alianzas representan el 77,2% de la capacidad global de contenedores y un sorprendente 96% de todas las operaciones del este al oeste. Con estos cambios, THE Alliance y Ocean Alliance operaran 11 rutas semanales entre Asia y el norte de Europa. 2M también ha aumentado sus servicios en esta ruta de cinco a seis. Eso es principalmente para atender a los espacios adicionales en virtud del acuerdo con HMM y la adquisición de Maersk de Hamburg Süd.

Según un reciente informe de Drewry, Ocean Alliance obtiene el liderazgo de sus siete servicios de Asia-Oriente Medio y Mar Rojo. En comparación, THE Alliance ofrece sólo uno de estos servicios y 2M ninguno. En lo que respecta a las rutas de la costa oeste de Asia-Estados Unidos, Ocean Alliance tiene 13 servicios, THE Alliance 11 y 2M sólo cinco.

Falta de información

Para Ocean Alliance, aún no se dispone de información sobre los horarios actuales y sobre qué buques específicos formarán parte del servicio. Según su folleto, «los tiempos de tránsito se proporcionan a título informativo y como ejemplo y no son contractuales».

Para THE Alliance, la información sobre la navegación está disponible pero limitada a unos cuantos servicios.** La información sobre puertos y terminales puede cambiar**. El grupo aún no ha divulgado los detalles de los buques y sus operaciones.

Según los datos preliminares de Alphaliner, las brechas de capacidad a causa del colapso de Hanjin Shipping serán cubiertas. Los principales operadores de las alianzas han añadido nuevos servicios en las principales rutas de Asia-Europa y Asia-América del Norte.

Efecto en los puertos

La reestructuración de las alianzas sin duda tendrá un impacto en los puertos. El puerto de Singapur está a punto para ser el más beneficiado, pero a expensas de otros puertos asiáticos. De los 29 servicios Asia-Europa provistos por los tres grupos, el puerto de Singapur atraerá 34 escalas semanales. Eso está por encima de las 29 escalas actuales de 27 servicios. Esto se debe a la adquisición de APL por parte de CMA CGM, que llevó a la compañía francesa a embarcarse en una empresa conjunta con PSA-Singapur para operar su terminal CMA CGM-PSA Lion.

Esto, sin embargo, viene a expensas del puerto vecino Kelang, que verá su número de escalas semanales reducidas de once a cinco, y del rival puerto de Hong Kong.

“Hong Kong será el mayor perdedor de la racionalización, con sólo siete escalas semanales de los circuitos del norte de Europa y tres escalas semanales de los circuitos del Mediterráneo, en sustitución de 10 y cinco escalas, respectivamente”. — Alphaliner

Para THE Alliance, Singapur tiene el honor de ser su único eje del Sudeste Asiático. Malaysia’s Tanjung Pelepas sigue siendo eje clave de 2M en la zona.

En el extremo receptor, el puerto de Róterdam seguirá siendo el puerto clave en el lado europeo. El rival Puerto de Hamburgo perderá un servicio semanal de la Ocean Alliance.

Retrasos esperados

La consultora Drewry ha advertido a los cargadores que se esperan retrasos en el lanzamiento de las nuevas alianzas. Dice que la desorganización inmediata parece “inevitable”, en gran parte debido a la falta de confirmación del servicio portuario. Esto tiene el potencial de alterar los procesos a todos los involucrados en la cadena de suministro, incluidos los cargadores, puertos, transportistas y ferrocarriles.

_“Para los cargadores, la falta de claridad sobre qué puertos se van a utilizar no es un problema, ya que es bastante invisible para ellos — pero los puertos de enlace son un agujero mucho más significativo en su conocimiento.”— Drewry

Convocatoria de medidas preventivas

El comisario William Doyle, de la comisión federal marítima de los EE.UU., ha pedido que se establezcan salvaguardas para prevenir una nueva interrupción de la cadena de suministro como la que resultó del colapso de Hanjin. En agosto, la solicitud de la administración judicial de la compañía surcoreana envió las cadenas de suministro a un estado de caos. Por temor a la incautación de buques, la compañía ordenó que los buques cargados de contenedores no atracaran. Desde el otro lado, los puertos negaron la entrada a los buques Hanjin por temor a que la compañía no pagase los honorarios correspondientes.

“Todos los componentes de la cadena de suministro operadores, puertos, terminales, trabajadores, transportistas y cargadores necesitan hablar con una sola voz.Aunque creo firmemente que si vas a unirte a una alianza, es responsabilidad de todos sus miembros asegurarse de que la carga llegue a donde va.”— William Doyle

Creación del Fondo de emergencia

Después de esto, THE Alliance ha presentado un fondo de emergencia que se aprovecharía en caso de quiebra. La agrupación usará el dinero de este fondo para proporcionar un flujo operacional fluido en caso de que un miembro quiebre. Más específicamente, protege la carga de los clientes y garantiza que llegue a su puerto de destino sin contratiempos.

_“Después de lo que sucedió con Hanjin, cualquier salvaguarda es una buena idea. No importa lo que se pueda pensar de las alianzas, parecen una forma para terminar ahora y que la industria pueda estabilizarse y volver a un nivel más saludable y más equilibrado para el bien de todos.”— Carlos Hernández, Co-Fundador, iContainers

Ocean Alliance, por otra parte, ha dicho que no requiere un fondo de emergencia, ya que afirma que todos sus miembros son financieramente fuertes. De sus miembros, Evergreen es el único miembro que todavía ha de divulgar sus resultados financieros. Pero el resto han registrado pérdida de beneficios en 2016.

2016 sentó un precedente en la industria del transporte marítimo en términos de fusiones, adquisiciones y movimientos de compañías en general. Fuimos testigos de la caída de Hanjin, de las consolidaciones de las principales navieras japonesas y de la adquisición de APL por parte de CMA CGM, por nombrar algunas. Es difícil decidir cuál fue la mayor historia del transporte marítimo de 2016. Pero todas, sin duda, han dejado una huella en la forma en que las nuevas alianzas marítimas han dado forma a sus servicios.

Artículos Relacionados

3 factores a considerar durante esta temporada alta de transporte marítimo

THE Alliance: las cifras y datos de "La Alianza" de transporte marítimo