La última fusión de navieras: Cosco Shipping adquiere OOCL

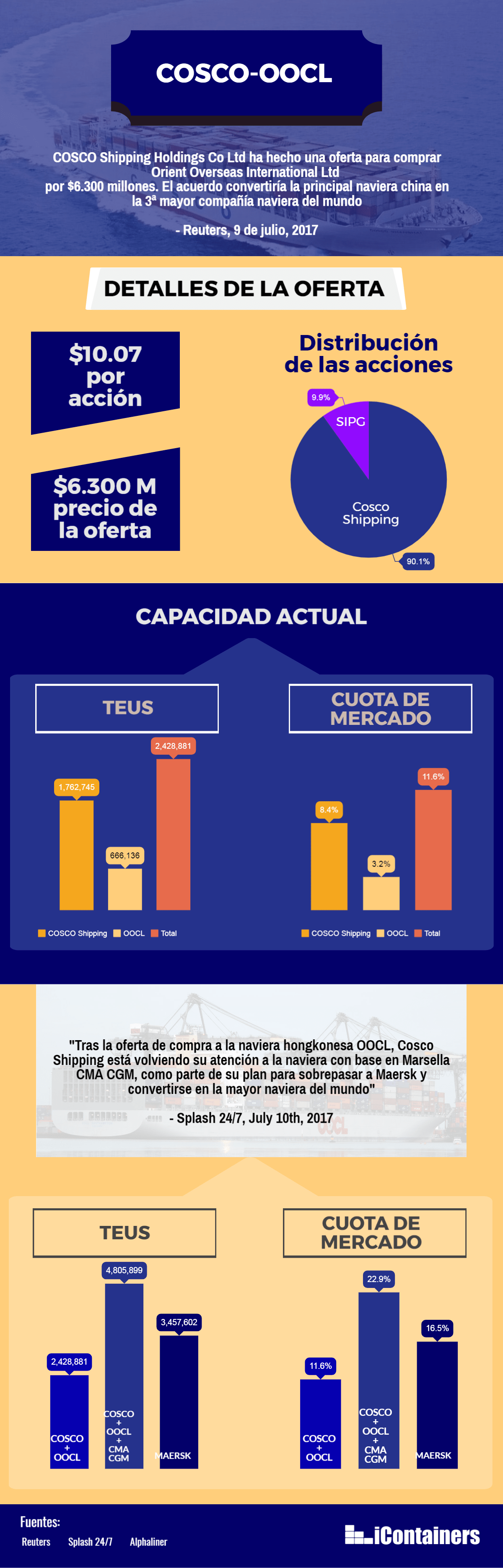

Se abre un nuevo capítulo en la que parece la historia interminable de fusiones, adquisiciones y alianzas en la industria del transporte marítimo. La naviera china Cosco confirmó la oferta de $6.300 millones por OOIL. la empresa matriz de OOCL la pasada semana.

“Estamos orgullosos de la empresa que hemos construido y de la gente que ha trabajado en ella. Esta decisión ha sido decidida cuidadosamente y creemos que ayuda a asegurar el futuro éxito de OOIL. Confiamos en que COSCO SHIPPING Holdings es el socio correcto para nosotros.” – Andy Tung, director ejecutivo de OOIL

COSCO Shipping Holdings y Shanghai International Port Group (SIPG) hicieron una oferta conjunta. Una vez completada la compra, Cosco sería la dueña del 90,1% de las acciones y SIPG del 9,9%.

Este es el último episodio en la serie de adquisiones y fusiones de la que la industria ha sido testigo en los últimos años. La propia Cosco Shipping es el resultado de una fusión entre China Shipping y COSCO.

Cosco Shipping adquiere OOCL: impacto

En alianzas y rutas marítimas

Las autoridades chinas y estadounidenses, entre otras, necesitan todavía llevar a cabo revisiones antimonopolio. Por este motivo, la aprobación podría tardar hasta 6 meses en llegar. Si se confirma, la adquisición dejará a Cosco Shipping con una flota expandida de 400 buques. Tendrá una capacidad por encima de 2.9 millones de TEUs superando a su socia en Ocean Alliance, CMA CGM (Top 100 en Alphaliner). Su cuota de mercado combinada también superará el 11.2 de CMA CGM.

Tras la fusión, la entidad se situaría a la cabeza de la ruta transpacífica, con el poder de transportar por encima de 77.000 TEUs/semana. Dicho esto, se convertirá en el segundo mayor transportista de las importaciones estadounidenses. Asia podría sentir también un cierto impacto, dado que ambas navieras tienen una presencia considerable en el área. También se espera que el movimiento de Asia hacia Oriente Medio incremente.

“Operacionalmente, acomodar OOCL en la compañía mayor no debería ser demasiado complicado, pues tanto OOCL como COSCO se integran ya en Ocean Alliance que opera principalmente en las rutas de contenedores Este-Oeste” – Drewry

En la industria del transporte marítimo

La caída de Hanjin Shipping, que había sido uno de los grandes players, tuvo un importante impacto en toda la industria del transporte marítimo. En la prolongada crisis económica, muchos fueron los que intentaron salir a flote uniendo fuerzas. Esto incluye la fusión de las navieras japonesas NYK, K-LINE y MOL y la adquisición de APL por parte de CMA CGM. Según Drewry, dado el actual estado de las adquisiciones y fusiones en la industria, las navieras tienen una oportunidad para ser rentables.

La industria se queda con cada vez menos jugadores y las grandes navieras aumentan su cuota de mercado. Tras la fusión, las principales cuatro navieras ostentarían el 53.8% de la cuota de mercado, lo que representa un aumento del 32% en tan sólo dos años. Esto añade peso a las preocupaciones de los importadores y exportadores por un número de opciones cada vez más reducido.

Market share of top 4 carriers after COSCO takeover of OOCL: 53.8%. The container shipping industry has "officially" become an oligopoly

— Olaf Merk (@o_merk) July 9, 2017

Los expertos de la industria opinan que esta podría ser una de las últimas fusiones y adquisiciones entre las principales navieras. Las más grandes han jugado sus cartas ya y la industria ha alcanzado un punto en el que conseguir buenos acuerdos es complicado. El camino hacia adelante podría pasar ahora por incrementar la competitividad dentro de las agrupaciones.

Maersk, en el punto de mira

Según la consultora de transporte marítimo Drewry, la entidad COSCO-OOCL, una vez consolidada, será la tercera mayor naviera del mundo. Podría no parecer una amenaza demasiado sólida, si no fuera por el hecho de que existen rumores sobre una posible adquisición de CMA CGM.

De acuerdo con Splash 24⁄7, existen fuentes que apuntan que inversores chinos podrían ser los favoritos para adquirir la participación del 24% de Yildrim Holding’s en CMA CGM. Fuentes cercanas a Cosco contaron a la publicación que Cosco Shipping tiene la intención de destronar a Maersk en el puesto de mayor naviera del mundo. Si esto fuera así, Cosco Shipping tendría una capacidad por encima de 4.8 millones de TEUs, lo que supone una impresionante cuota de mercado del 22.9%, en comparación a la actual cuota de Maersk del 16,4% (19,3% tras la adquisición de Hamburg Süd)

“Existen pocas dudas acerca de que Cosco haya terminado, y probablemente irá hacia otros objetivos en el futuro cercano.” – Basil Karatzas, CEO de Karatzas Marine Advisors

Artículos Relacionados

3 factores a considerar durante esta temporada alta de transporte marítimo

THE Alliance: las cifras y datos de "La Alianza" de transporte marítimo