¿Qué es una Carta de Crédito?

En el mundo del transporte marítimo no son pocos los procesos y documentos complejos. Algunos son ampliamente conocidos, como el bill of lading bill of lading o el packing list. Pero existen otros igual de importantes. En este post, explicaremos en detalle la carta de crédito, qué es y cómo funciona.

¿Qué es la carta de crédito?

De acuerdo con la International Chamber of Commerce, una carta de crédito, es:

“El compromiso de un banco en nombre del comprador (cliente/importador) de pagar al vendedor (beneficiario/exportador) una cantidad especificada de dinero en la moneda acordada, a cambio de que el vendedor entregue los documentos y mercancías requeridos en una fecha determinada”

En otras palabras, la carta de crédito, también conocida como crédito documentario, es una de las formas más usadas para que el importador se comprometa y pague a su vendedor en el extranjero. Funciona como un vínculo formal para el acuerdo legal. Los expedidores o shippers consideran generalmente este el método de pago más seguro.

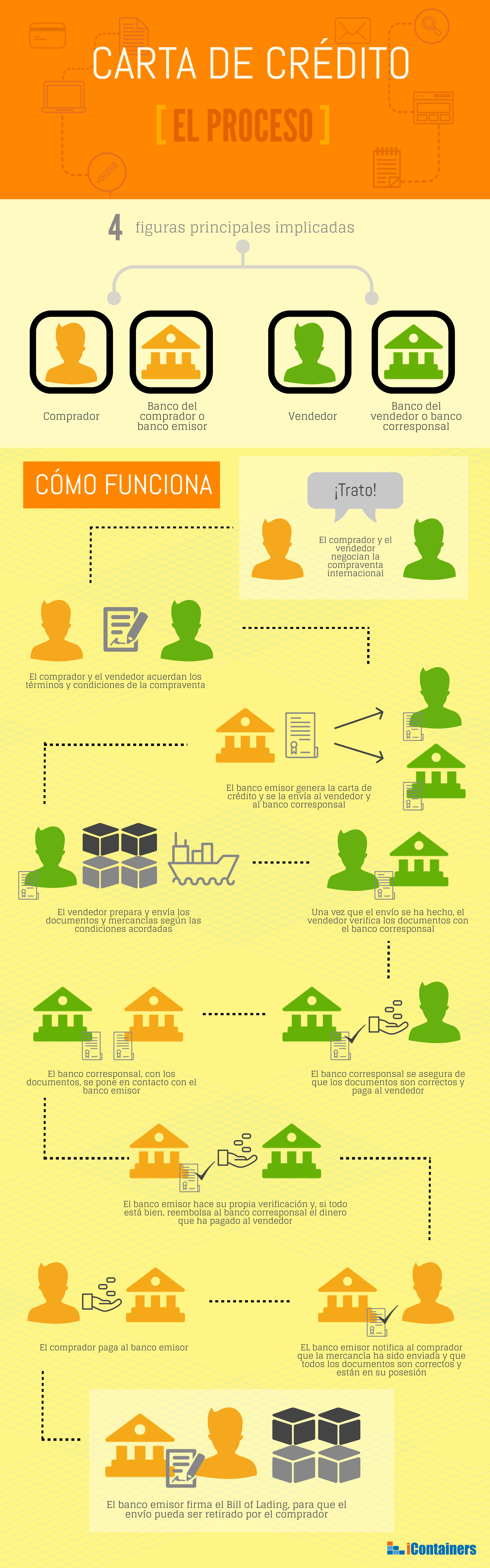

En todas las transacciones hay un comprador y un vendedor. Y en el amplio mundo del comercio internacional, si no existe una relación previa, no hay modo de saber que la persona con la que estás tratando es de confianza. Dados los largos tiempos de tránsito necesitados para que las mercancías lleguen por transporte marítimo, los importadores necesitan una garantía de que el pago se realizará antes de la llegada de la carga. La carta de crédito se convierte precisamente en este seguro.

¿Cómo funciona la carta de crédito?

FLa carta de crédito funciona como una instrucción que el banco del importador da al banco del exportador, garantizando así el pago al exportador por adelantado. Sin embargo, este requiere en primer lugar que ambas partes cumplan algunos requisitos. Es el comprador el que normalmente da forma a estos términos y condiciones que habitualmente incluyen:

- Puerto de origen y destino

- Modos de transporte

- Naviera

- Descripción de las mercancías, incluyendo descripciones técnicas (si es necesario)

- Cantidad de las mercancías

- Documentos requeridos

- Detalles del consignatario o consignee

- Detalles del notify o persona/figura que recibirá las notificaciones

- Fecha límite en la que puede salir el envío

Una vez que el vendedor confirma que está de acuerdo con estas condiciones, el banco del comprador (o banco emisor) continúa con el proceso para emitir la carta de crédito. Ésta es enviada tanto al vendedor como a su banco (o banco corresponsal). En base a estas condiciones, el vendedor prepara la mercancía y los documentos. Una vez que el envío se ha hecho, el vendedor lleva copias de los documentos al banco corresponsal para verificarlos.

Cuando el banco corresponsal ha corroborado que todos los documentos encajan con los listados en la carta de crédito, paga al vendedor. Entonces se dirige al banco emisor con los documentos y el banco emisor hace su propia comprobación. Cuando los documentos han sido verificados satisfactoriamente por las dos partes, el banco emisor reembolsa al banco corresponsal el dinero que ha pagado al vendedor.

Una vez hecho esto, notifica al comprador que el envío ha sido hecho y que todos los documentos son correctos y están en su posesión. El comprador paga entonces al banco emisor, quien firma el bill of lading para permitir al comprador que libere las mercancías.

¿Por qué se usa la carta de crédito?

La principal ventaja de la carta de crédito es que iguala los riesgos para el comprador y el vendedor. Protege al vendedor garantizado el pago siempre y cuando éste cumpla con los términos y condiciones acordados en ella. Pero la carta de crédito también protege al comprador. Si el vendedor no envía las mercancías, el comprador puede poner en pausa la carta de crédito. Esto funciona como una especie de multa para el vendedor por fallar en la entrega de las mercancías y un reembolso para el comprador.

Esta infografía ilustra el proceso completo de la carta de crédito:

Aspectos a considerar sobre la carta de crédito

- Los bancos cobran normalmente un interés por este servicio. El interés varía para cada banco y lo más adecuado es comprobar con tu banco directamente cuáles son sus tarifas.

- No existe garantía de que lo que esté listado en la carta de crédito sea realmente lo que ha sido cargado. Contratar supervisores independientes o viajar para controlar de primera mano la carga de las mercancías sería la mejor solución para asegurarse de esto.

- En el caso de discrepancias, el comprador podría dejarlo pasar o renegociar ciertos términos y condiciones para compensar por las posibles pérdidas.

- La carta de crédito reduce los riesgos pero un pequeño error en ella podría salir caro. Asegúrate de que todos los detalles son correctos haciendo una doble comprobación.

Artículos Relacionados

Los 5 errores más comunes en el envío de carga aérea y cómo evitarlos